Estela Aguiar/Agência Mural

Por: Estela Aguiar

Notícia

Publicado em 30.09.2021 | 10:36 | Alterado em 23.11.2021 | 18:33

Moradora do Jardim São Jorge, zona oeste de São Paulo, Maísa Oliveira da Cruz, 27, é manicure desde os 15 anos e o negócio evoluiu com serviços de design de unhas – com ações mais elaboradas como o alongamento de unhas.

Nos últimos meses, o serviço teve uma mudança. O pagamento feito pelas clientes do bairro, que sempre foi em dinheiro, passou a usar uma outra ferramenta.

“Antes mesmo de dar como opção, as clientes já perguntam se aceita o Pix”, conta. “Adquiri muitas clientes, porque eu não trabalhava com maquininha de cartão. Muitas vezes ficava difícil da pessoa ficar sacando dinheiro e ter que trazer, facilitou”, explica.

Esse formato de pagamento tem se popularizado entre empreendedores e no comércio informal de periferias de São Paulo. A ferramenta ganhou até um funk, o “Faz o Pix”, do DJ Guga, que viralizou nas últimas semanas com mais de 1 milhão de acessos.

Maisa é design de unhas na zona oeste de São Paulo @Estela Aguiar/Agência Mural

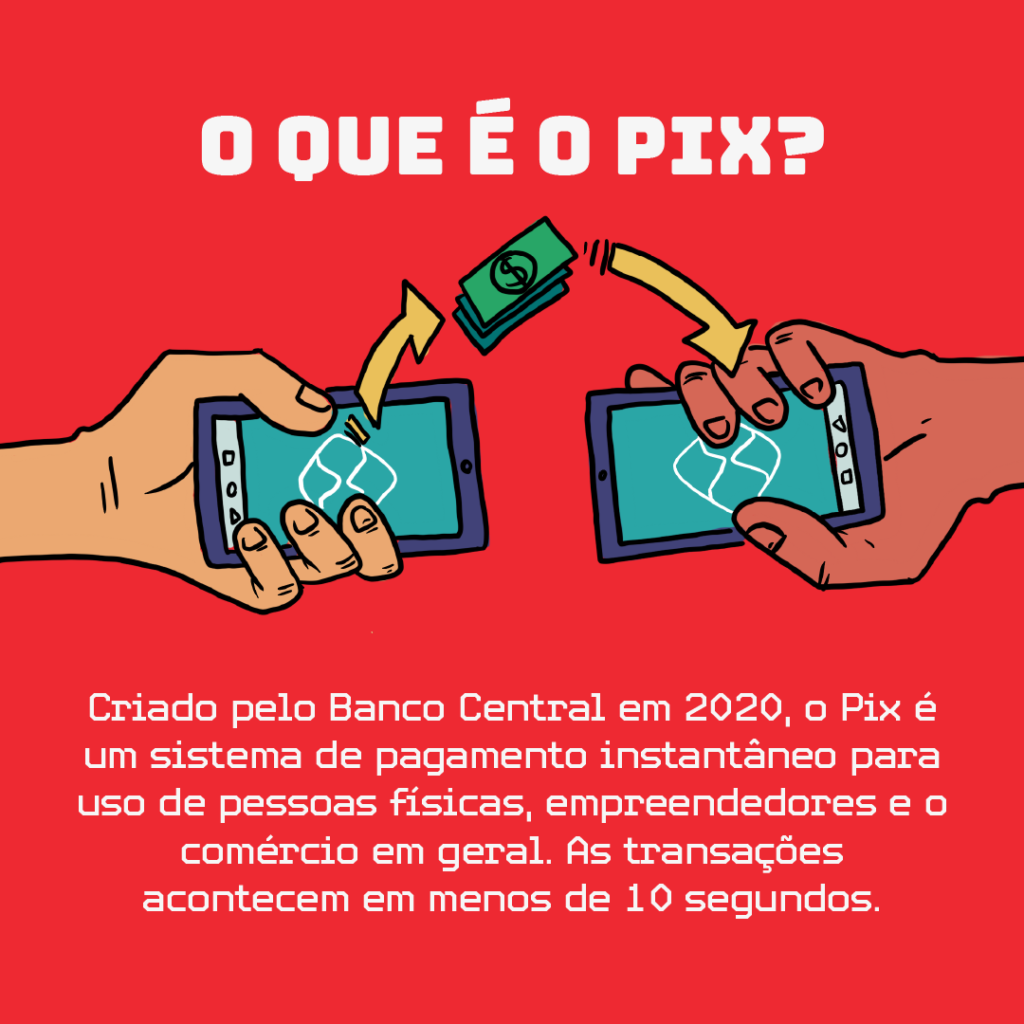

O Pix é um sistema de pagamento instantâneo, criado e lançado pelo Banco Central em novembro de 2020. A ferramenta permite transações financeiras em poucos segundos, com funcionamento diário sem restrição de horário nem mesmo de madrugada. Somente em agosto foi movimentado via Pix pouco mais de R$ 400 milhões.

A empreendedora Suellen Dutra de Brito, 19, junto com o namorado, Yuri Gabriel de Araújo Lara, 20, resolveram iniciar no ano passado um brechó com roupas que estavam paradas em casa. O empreendimento cresceu e hoje eles possuem uma marca própria, o PerifaStyle.

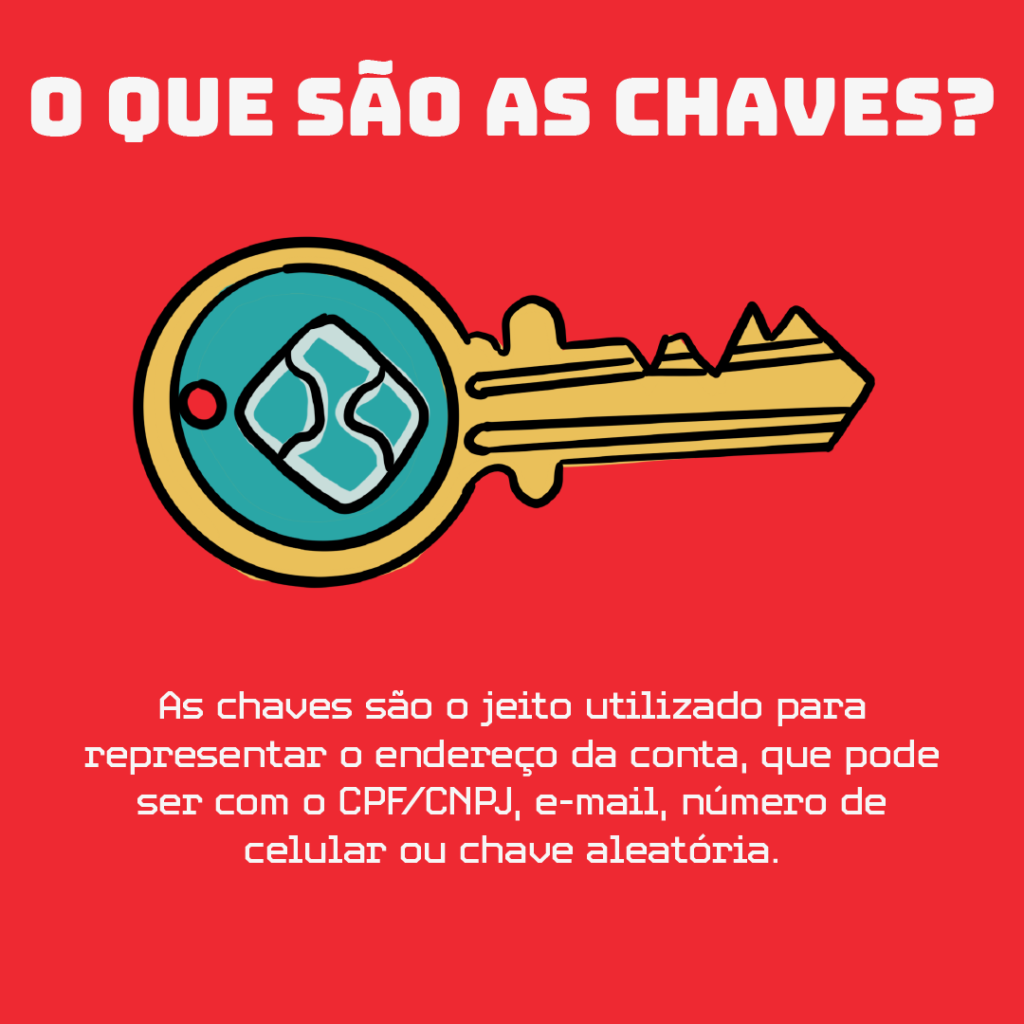

Em relação ao Pix, Suellen conta que teve receio de cadastrar as chaves do sistema financeiro – um jeito utilizado para representar o endereço da conta, que pode ser com o CPF/CNPJ, e-mail, número de celular ou chave aleatória.

“Sempre tivemos receio sobre novas aquisições de ferramentas do banco, nos questionamos sobre o quanto iria nos custar utilizar aquilo, e o que chamou atenção inicialmente foi o zero custo da utilização”, justifica.

No ramo da confeitaria, a empreendedora Larissa Frazato da Silva, 21, residente do Jardim João XXIII, zona oeste de São Paulo e dona do Lariê Brigaderia, afirma que no começo da divulgação do Pix, teve dúvidas sobre a ferramenta.

“Quando surgiu, eu não entendi muito bem, mas melhorou muito porque as transferências caem na hora e é tudo muito rápido. Os clientes pagam e a gente recebe na hora”, lembra.

Com o negócio aberto desde 2020, a confeiteira faz bolos e brigadeiro de pronta-entrega e sob encomenda.

Algumas das grandes varejistas implementaram a ferramenta como forma de pagamento, mas em alguns comércios de bairro, a situação ainda é vista com cautela.

Em uma das ruas mais movimentadas do Jardim Arpoador, zona oeste de São Paulo, a loja Anabel Cosméticos, que está no bairro desde 2019, implementou o Pix logo no início, mas ainda é pouco difundido entre os clientes.

“Por dia, mais ou menos de dois a três clientes [usam o Pix]. Acredito que seja porque ainda está se adaptando”, comenta Anderson, gerente da loja. “Percebo que quando a pessoa vai pagar no Pix, geralmente é quando ela esquece um cartão”, completa.

Larissa mantém uma brigaderia @Arquivo Pessoal

O aumento do uso desse dispositivo também tem causado preocupação com relação a segurança. Devido ao grande número de ocorrências relacionadas ao sistema, o Procon-SP esteve com representantes do Banco Central para discutir sobre o sistema de segurança da ferramenta.

O órgão de Defesa do Consumidor quer que o BC avalie o valor máximo utilizado pela maioria dos usuários e limite as movimentações a R$ 500 até que os mecanismos de segurança sejam suficientes.

Por enquanto, o Banco Central anunciou um limite de transação de até R$ 1 mil feito pelo Pix ou por outros meios de pagamentos dentro do horário das 20h às 06h. A medida passa a valer em 4 de outubro.

Outra ação anunciada nesta quarta-feira (29) é o bloqueio que os bancos poderão fazer em operações financeiras por até 72 horas caso ocorra suspeita de fraude. O mecanismo entrará em vigor a partir do dia 16 de novembro.

“Um dos principais fatores, que aumentam os riscos de uso do Pix, é a sua disponibilidade 24 horas e o caráter instantâneo das transações, que dificultam o ressarcimento em casos de fraudes”, avalia o especialista em proteção de dados e professor da UFMG (Universidade Federal de Minas Gerais), Fabrício Bertini Pasquot.

No entanto, ele aponta que as fraudes não estão relacionadas com o sistema em si. “A maioria dos golpes e riscos estão atrelados a vulnerabilidades envolvendo o próprio usuário”, afirma.

Ele diz que um dos principais riscos é o compartilhamento de dados confidenciais pelos próprios usuários ou quando são feitos pagamentos por quem se passa por outra pessoa.

“Um golpe bastante utilizado pelos criminosos é o uso de QR Codes fraudulentos, que faz com que usuários transfiram dinheiro para a conta do criminoso”, diz.

Outra ação é quando há invasão de aplicativos de mensagens instantâneas. “Ocorre com o Whatsapp, fazendo com o criminoso tenha o controle do aplicativo e peça dinheiro por mensagens aos contatos, mas aqui, não há nenhuma vulnerabilidade atrelada à tecnologia em si”, ressalta.

Quanto ao Procon, a solução trazida paliativa de um lado de tentar reduzir os casos de fraudes e não soluciona os problemas. Ele também comenta que a medida acaba por prejudicar pequenos negócios e empreendedores. “A medida inviabiliza as transações de pequenas e médias empresas, que são a maior gama de usuários do Pix.”

Em comunicado, o Banco Central informou que no dia 29 de novembro estarão disponíveis o Pix Saque e o Pix Troco.

O Pix Saque permitirá que todos os clientes de qualquer participante do Pix realizem um saque em um dos pontos que ofereça o serviço, como estabelecimentos comerciais, redes de caixas eletrônicos (ATMs) compartilhados e os próprios participantes do Pix, por meio de seus ATMs próprios poderão ofertar o serviço.

Para ter acesso aos recursos em espécie, basta que o cliente faça um Pix para o agente de saque, em dinâmica similar a de um Pix normal, a partir da leitura de um QR Code mostrado ao cliente ou a partir do aplicativo do prestador do serviço.

No caso do Pix Troco, a dinâmica é idêntica, com a diferença que ao transferir o dinheiro para o estabelecimento ou agente de saque, o usuário recebe o troco em espécie. O extrato do cliente evidenciará o valor correspondente ao saque e o valor correspondente à compra.

Segundo o Banco Central, para o comércio que disponibilizar o serviço, as operações do Pix Saque e do Pix Troco representarão um recebimento de uma tarifa que pode variar de R$ 0,25 a R$ 0,95.

Jornalista. É fiel à crença de que da ponte pra cá, o jornalismo é revolucionário. Apaixonada por carnaval, filmes e séries. Correspondente do Jardim João XXIII desde 2019

A Agência Mural de Jornalismo das Periferias, uma organização sem fins lucrativos, tem como missão reduzir as lacunas de informação sobre as periferias da Grande São Paulo. Portanto queremos que nossas reportagens alcancem outras e novas audiências.

Se você quer saber como republicar nosso conteúdo, seja ele texto, foto, arte, vídeo, áudio, no seu meio, escreva pra gente.

Envie uma mensagem para [email protected]

Festival organizado por crianças de Heliópolis transforma música em ferramenta de denúncia social

Festival organizado por crianças de Heliópolis transforma música em ferramenta de denúncia social

Dia dos namorados: onde ir para um rolê romântico em São Mateus?

Dia dos namorados: onde ir para um rolê romântico em São Mateus?

CEU Paraisópolis promove festa junina aberta à comunidade

CEU Paraisópolis promove festa junina aberta à comunidade

Jovens de Suzano têm até 30 de junho para fazer alistamento militar obrigatório

Jovens de Suzano têm até 30 de junho para fazer alistamento militar obrigatório

Fábrica de Cultura de Osasco comemora aniversário com oficinas, contação de histórias e festa junina

Festival organizado por crianças de Heliópolis transforma música em ferramenta de denúncia social

Dia dos namorados: onde ir para um rolê romântico em São Mateus?

CEU Paraisópolis promove festa junina aberta à comunidade

Jovens de Suzano têm até 30 de junho para fazer alistamento militar obrigatório

Fábrica de Cultura de Osasco comemora aniversário com oficinas, contação de histórias e festa junina

Fábrica de Cultura de Osasco comemora aniversário com oficinas, contação de histórias e festa junina

Festival organizado por crianças de Heliópolis transforma música em ferramenta de denúncia social

Dia dos namorados: onde ir para um rolê romântico em São Mateus?

CEU Paraisópolis promove festa junina aberta à comunidade

Jovens de Suzano têm até 30 de junho para fazer alistamento militar obrigatório

Fábrica de Cultura de Osasco comemora aniversário com oficinas, contação de histórias e festa junina